【2020/5/4 追記】

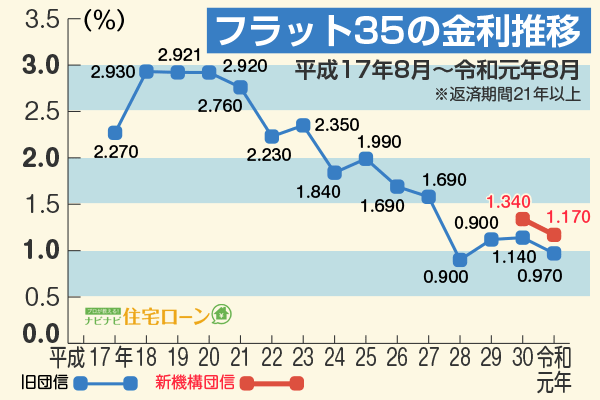

2020年5月現在のフラット35の住宅ローン利率を見てみましたが、結構下がっていますね。

ローンの借り換えもありかな…とちょっと思いましたが、今は会社の補助が半分あるので、借り換えてもあまりメリットはなさそうです。

=========

コーポラティブハウスに住み始めて1年以上経過したところで、そろそろローンの繰り上げ返済をしようかという話をしています。

ボーナスも出たことで、少し余裕資金が溜まってきたというのもあります。

我が家はフラット35で借りているのですが、変動金利のような月々の金利変動リスクは無いものの、金利利息分の借り入れが結構多いというのがネックです。

また、返済期間が35年ということで、このまま繰り上げ返済しないと定年を超えてしまって金額的に余裕がないということにもなりかねないですし、定年まで働き続けられるかも分からないので少しでも早く返してしまいたいと考えています。

繰り上げ返済はおおまかに2つあって、「期間短縮型」と「返済額軽減型」というのがあります。

今回は「期間短縮型」を選ぼうと思っています。

繰り上げ返済については、色々なウェブサイトで繰り上げ返済について書いてあるので、調べるとすぐ分かりますので詳しく知りたい方は調べてください。

今住宅ローンを借りている会社は繰り上げ返済費用は無料ということなので、今後も積極的に繰り上げ返済をしていきたいです。

改めて借り入れ表を見ると、先が長すぎて気が遠くなってしまいました。そして、果たして無事完済できるのか?と不安になりましたが、家賃と思って返していきたいです。

で、話はコーポラティブハウスに移りますが、コーポラティブが他の分譲マンションや一戸建てよりもリスクがある部分としては、「物件引き渡し時の金利が読みづらい」ということがあると思います。

コーポラに申し込んでから実際に住み始めるまでには短くても2年間くらいの間が空きます。

ローンを組むのは実際に住み始める時になり、住み始める時の金利が適用されることになります。

これはマンションも同じでしょうが、マンションであれば2年待つことは余程の事が無い限りないと思いますし、既に竣工済みのマンションを買えば金利が読めない、というリスクはありません。

コーポラの場合は最短でも2年後となるローンを組む時の金利が読めないうちにコーポラの契約を進めることになるのですが、2年後の住宅ローンを組むときの金利がコーポラ申し込み時よりも上がっているか、下がっているかは時の運です。

最近は住宅ローンの金利はかなり低い状態に落ち着いていますが、これが2年後も同じ金利かどうかは正直誰にも分かりません。

1%住宅ローンが上がると数百万円支払い額が違ってきますので、かなり大きなリスクになります。そのあたりも念頭に置いて、コーポラティブハウスの申し込みをする必要があると思います。

こういった話はコーディネイト会社から説明がなかったと思いますので、気を付けたいところです。

「家を建てるまでの日記」はブログランキングに参加しています。他の家づくりブログはコチラから見ることができます。↓↓↓